|

Я.А. Погребная М.Д. Сулейманов Консолидированные группы налогоплательщиков Аннотация. В статье рассматриваются вопросы, связанные с распределением поступлений налога на прибыль по регионам в связи с введением консолидированной группы налогоплательщиков. Ключевые слова: КГН, налоговая нагрузка, налог на прибыль, налоговая политика, налоговый контроль, перераспределение прибыли. |

Y.A. Pogrebnaya M.D. Suleymanov Consolidated group of taxpayers Annotation. The article discusses issues related to distribution of receipts of the profit tax by regions in connection with the introduction of the consolidated group of taxpayers. Keywords: CGT, tax burden, income tax, tax policy, tax control, the redistribution of income. |

На этой неделе Правительство активно обсуждало вопросы, связанные с консолидированной группой налогоплательщиков. Председатель Правительства Дмитрий Анатольевич Медведев отметил необходимость анализа эффективности закона о введении КГН и при необходимости внесения в него изменений.

Напомним, что закон о КГН был разработан по инициативе регионов. Их не устраивало, что налогообложение прибыли крупнейших холдингов было в основном сконцентрировано в Москве и Санкт-Петербурге, где они и были зарегистрированы. По мнению некоторых представителей регионов, распределение налога на прибыль по регионам должно быть более справедливым и учитывать территориальное расположение производственных мощностей и персонала.

Так, 1 января 2012 года вступила в силу глава 3.1 первой части НК РФ - "Консолидированная группа налогоплательщиков", состоящая из 6 статей. Однако в 2015 году был объявлен мораторий на создание новых КГН. Сейчас, прорабатывается возможность продления моратория на создание КГН до 2018 года.

Налоговая нагрузка в рамках этого механизма распределяется между регионами пропорционально реальному вкладу каждой территории в формирование прибыли. Ряд регионов в результате потерял часть доходов, однако в первые два года действия закона они получали частичные компенсации из федерального бюджета. Изначально было понятно, что КГН выгодна не только для больших компаний, а для сверхбольших.

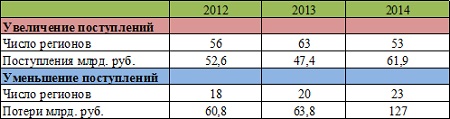

С начала 2012 года появилось всего 16 групп. КГН создали – «Роснефть», «Татнефть», «Газпром», «Мечел», «Северсталь», НЛМК и т. д., в результате чего произошло определенное перераспределение доходов между регионами: одни потеряли, другие приобрели. По данным Минфина, в 2014 г. у 53 регионов поступления налогов на прибыль выросли на 61,9 млрд руб., у 32 – снизились на 127 млрд. ( см. таблицу 1). На долю КГН пришлось 3,3% потерь из общего сокращения поступлений по налогу на прибыль, общие доходы регионов в результате создания КГН сократились на 0,6%. Больше всех уменьшились поступления налогов в Москве и Ханты-Мансийске, так как прежде в их бюджеты поступали налоги холдинговых компаний. Механизм и вводился для того, чтобы распределение налога было более справедливым.

Таблица 1. Динамика изменения налога на прибыль в связи с созданием КГН

С введением КГН налоговая база зачастую перераспределяется в регионы, где установлены пониженные ставки налога на прибыль. Механизм оказался очень востребованным, однако в условиях сложившегося кризиса наблюдается спад поступлений в некоторых регионах, приходится компенсировать потери наиболее пострадавшим. По мнению экспертов, необходимы точечные изменения в правилах формирования КГН. Выяснилось, что многие компании намеренно включают убыточные предприятия в КГН, чтобы снизить налоги высокорентабельного предприятия. Минфин в проекте «Основных направлений налоговой политики» предлагает скорректировать условия создания КГН – включать в группу в обязательном порядке все компании, которые принадлежат холдингу на 90%. Представители бизнеса выступают за сохранение КГН и отмену моратория, настаивая на том, что консолидированная группа налогоплательщиков - важный элемент налоговой стабильности. Бизнесмены утверждают, что КГН позволяет эффективно работать и планировать деятельность компаний. Пока что не совсем понятно, довольно ли Правительство своим нововведением, однако совершенно точно у КГН есть несколько неоспоримых преимуществ для крупных компаний, - заявляет заместитель директора Налогового колледжа к.ю.н Наталья Быкова. Такие как:

- возможность перераспределять убытки в рамках КГН между разными юридическими лицами и уплачивать налог с прибыли по всей группе;

- на деятельность КГН не распространяется налоговый контроль за трансфертным ценообразованием.

- Налоговый кодекс РФ (НК РФ), 2015

- http://minfin.ru – официальный сайт Министерства финансов Российской Федерации

- http://nalog.ru – официальный сайт Федеральной налоговой службы

- https://налоговый-колледж.рф – официальный сайт Налогового колледжа